Points de vigilance

L’inflation recule

En dépit d’un ralentissement de l’inflation, de la hausse du salaire moyen par tête, d’une industrie régionale qui poursuit sa croissance, des reports de cotisations sociales en baisse, l’activité économique présente des signes de fébrilité : défaillances d’entreprises au plus haut depuis l’avant-crise sanitaire, difficultés de recrutement qui persistent (ex. dans les travaux publics), et dans l’ensemble, peu de visibilité sur les carnets de commande.

Un marché du travail au ralenti

Si l’emploi salarié progresse légèrement ce trimestre, les déclarations d’embauches sont en baisse sur un an, de même que les reprises d’emploi. La dynamique de l’apprentissage amorce un ralentissement. Après avoir atteint son plus bas niveau historique, le taux de chômage repart à la hausse dans tous les territoires de la région. Le nombre de demandeurs d’emploi inscrits en catégories A, B, C ne baisse plus. En particulier, le nombre de moins de 25 ans rebondit. La durée d’inscription des demandeurs d’emploi sur les listes de France travail (ex-Pôle emploi) augmente.

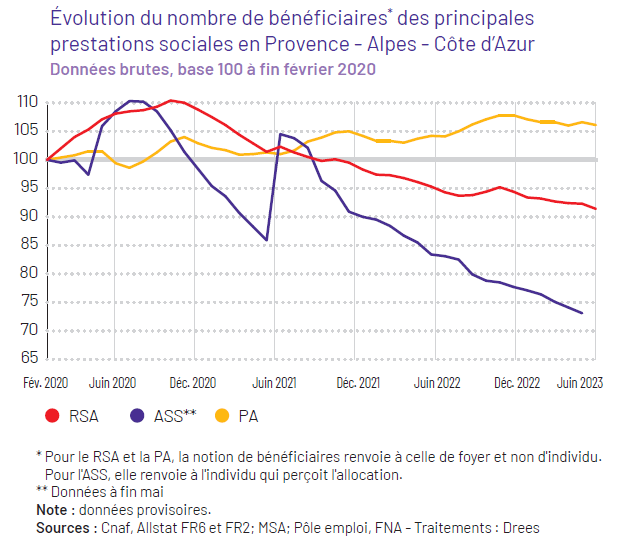

La situation sociale continue de s’améliorer, avec un nombre de bénéficiaires du Revenu de solidarité active (RSA) et de l’Allocation spécifique de solidarité (ASS) qui poursuit sa baisse.

Les artisans face à l’inflation

Selon la dernière enquête de la Chambre des métiers et de l’artisanat Provence-Alpes-Côte d’Azur, le facteur qui affecte le plus l’activité artisanale est la hausse des prix (matières premières, énergie). La majorité des artisans de la région jugent leur niveau d’activité comme insuffisant - liée à une demande atone -, en découlent des situations de trésorerie difficiles. Si l’essentiel des artisans projettent un maintien ou une hausse d’effectifs, des difficultés de recrutement se font sentir, notamment dans l’alimentation et le bâtiment.

L’inflation poursuit son reflux, l’activité fléchit légèrement

Des entreprises régionales en situation de fragilité

Les défaillances dépassent le niveau d’avant crise Covid

Au 3e trimestre 2023, le nombre de défaillances dans la région augmente de nouveau et poursuit le rattrapage amorcé début 2022. Ainsi, plus de 5 300 défaillances sont enregistrées en cumul sur un an, contre 4 000 sur les 12 mois précédents, soit une hausse de + 33 %. Après être tombées à des seuils historiquement bas en 2021, les défaillances augmentent de manière continue et dépassent pour la première fois leur niveau pré-Covid sur un an (5 200 défaillances en 2019). L’arrêt progressif des mesures de soutien public aux entreprises et les remboursements échelonnés afférents, conjugués à la croissance des coûts de production depuis 2022, rendent les entreprises financièrement plus sensibles à la conjoncture économique, ce qui peut expliquer ce rattrapage.

Cette hausse des défaillances est particulièrement marquée dans l’Information et communication (+ 87 %) et dans l’Agriculture (+ 74 %) ; elle est importante mais moindre dans l’Hébergement-restauration (+ 44 %), l’Industrie (+ 46 %), et la Construction (+ 38 %).

Tous les départements de la région connaissent des hausses de défaillances supérieures à 20 % sur un an. En particulier, le nombre d’entreprises ayant déposé le bilan a crû nettement en Vaucluse et dans les Bouches-du-Rhône (+ 38 % chacun).

La dynamique des salaires se poursuit, portée par le salaire minimum

Au 3e trimestre 2023, le salaire moyen par tête (SMPT) mensuel - hors prime de partage de la valeur - s’élève à 2 713 € en région. Sa croissance se prolonge avec + 0,7 %, après une hausse plus modérée au trimestre précédent (+ 0,5 %). Sur un an, le SMPT s’accroît de + 3,8 %, bénéficiant des revalorisations successives du Smic au 1er janvier 2023 (+ 1,8 %) et au 1er mai 2023 (+ 2,2 %). Il reste cependant inférieur de 208 € au SMPT de France entière (+ 3,9 % en un an).

Si le secteur de la construction verse les salaires les plus bas (2 381 €), l’industrie pourvoit les salaires les plus élevés (3 562 €). Dans ce secteur, seule l’Industrie agro-alimentaire n’atteint pas le SMPT de la région (2 353 €), les activités de Cokéfaction et raffinage affichent quant à elles le SMPT le plus élevé (5 960 €).

| Le salaire moyen par tête (SMPT) : est calculé en rapportant la masse salariale du trimestre à l’effectif moyen observé sur le trimestre ; il est divisé par trois pour obtenir, une grandeur mensuelle. Les effectifs intérimaires pris en compte pour le calcul du SMPT sont ceux produits par la Dares. |

L’emploi au ralenti

L’emploi salarié progresse faiblement

En Provence - Alpes - Côte d’Azur, l’emploi salarié augmente au 3e trimestre 2023 : + 0,2 % (soit + 4 000 salariés), après + 0,1 % au trimestre précédent, porté à la fois par le secteur public et le secteur privé (+ 0,2 %, après + 0,1 %). L’intérim se stabilise après deux trimestres de repli (– 2,9 % et – 1,6 %, respectivement aux 1er et 2e trimestres). Au 30 septembre 2023, la région compte 2 009 300 salariés, soit + 1,0 % sur un an (+ 20 300).

Le tertiaire marchand est à la traîne depuis deux trimestres : l’emploi salarié (intérim compris) progresse de + 0,1 % au 3e trimestre (+ 1 200 salariés), après + 0,3 %, soit des rythmes bien inférieurs à ceux observés depuis la sortie de crise sanitaire. Si la croissance demeure vive dans l’Hébergement-restauration (+ 1,1 %, après + 0,8 %) et accélère dans l’Information-communication (+ 0,5 %, après + 0,1 %), elle marque le pas dans le Commerce (+ 0,1 %) et les Activités financières et d’assurance (stabilité, après + 0,2 %). L’emploi salarié recule dans les Activités immobilières pour le deuxième trimestre consécutif (– 0,8 %, après – 1,1 %) et pour la première fois depuis la crise sanitaire, dans les Services aux entreprises (– 0,3 %, après + 0,4 %) et les Services aux ménages (– 0,2 %, après + 0,3 %). Au total, la progression annuelle de l’emploi dans le tertiaire marchand ne cesse de ralentir, pour s’élever à + 1,2 %.

Dans le tertiaire non marchand, l’emploi (intérim compris) progresse vivement : + 0,4 %, soit + 2 800 salariés, après + 0,1 %. Sur un an, les effectifs s’accroissent de + 1,1 %.

Dans l’industrie, la croissance de l’emploi (intérim compris) est particulièrement dynamique ce trimestre : + 0,6 %, soit + 1 000 salariés, après + 0,2 %. Trois sous-secteurs y contribuent largement : la Fabrication d’autres produits industriels (+ 0,6 %, après une stabilité), le Raffinage, industries extractives, énergie, eau, gestion des déchets et dépollution (+ 0,9 %, après + 0,5 %) et la Fabrication de matériels de transport (+ 1,0 %, après + 0,8 %). L’Industrie agro-alimentaire (stabilité, après – 0,2 %) et la Fabrication d’équipements électriques, électroniques, informatiques ; fabrication de machines (+ 0,2 %, après une stabilité) sont plus à la peine depuis deux trimestres. Sur un an, la hausse de l’emploi industriel demeure vive (+ 1,7 %).

Enfin, dans la construction, les effectifs (intérim compris) reculent pour le troisième trimestre consécutif, mais moins fortement qu’au 2e trimestre : – 0,2 %, soit – 220 salariés, après – 0,8 %. Si l’on excepte les fortes diminutions de début 2020 liées à la crise sanitaire, la croissance annuelle se contracte pour la première fois en près de huit ans : – 0,3 %.

Au niveau départemental, les évolutions sont contrastées. L’emploi continue de progresser dans les Bouches-du-Rhône (+ 0,4 %, après + 0,2 %), les Hautes-Alpes (+ 0,3 %, après + 0,2 %) et les Alpes-Maritimes (+ 0,1 %, comme au 2e trimestre) et repart à la hausse dans le Var (+ 0,2 %, après – 0,3 %). À l’inverse, il se replie dans les Alpes-de-Haute-Provence (– 0,2 %, après une stabilité) et le Vaucluse (– 0,1 %, après + 0,1 %).

En France métropolitaine, l’emploi salarié est de nouveau quasiment stable au 3e trimestre (+ 0,1 %, comme au 2e trimestre), pénalisé par l’intérim qui se contracte pour le troisième trimestre consécutif (– 2,1 %, après – 0,9 %). Les secteurs privé et public progressent au même rythme (+ 0,1 %). Sur un an, le nombre total de salariés s’élève de + 0,8 %.

Des déclarations à l’embauche toujours en baisse

Au 3e trimestre 2023, le nombre de déclarations préalables à l’embauches (DPAE, hors intérim) baisse sur un an (– 4 %). Le recul est plus marqué pour les CDD de plus d’un mois (– 6 %), suivent les CDI (– 5 %) et CDD d’un mois ou moins (– 3 %).

L’ensemble des secteurs sont touchés par ce repli : Commerce (– 7 %), Construction (– 7 %), Services (– 3 %). Dans ce dernier, la baisse est particulièrement forte dans l’Information et communication (– 49 %), notamment dans les Bouches-du-Rhône (– 29 %).

Les embauches progressent toutefois au sein des établissements de 10 à 49 salariés (+ 5 %), portée par une hausse de + 15 % des CDD d’un mois ou moins ; et dans ceux de 50 à 249 salariés (+ 1 %), en lien avec l’augmentation des CDI et CDD de plus d’un mois (respectivement + 2 % et + 4 %).

Les Alpes-de-Haute-Provence se distinguent ce trimestre en étant le seul département à enregistrer une progression de ses DPAE (+ 1 %) ; la baisse la plus significative se situe dans les Alpes-Maritimes (– 8 %), en raison d’une forte contraction des CDD.

La croissance de l’apprentissage se modère

Fin septembre 2023, Provence-Alpes-Côte d’Azur compte 67 900 apprentis dans les secteurs public et privé. Le rythme de croissance s’atténue encore sur un an (+ 7 %, soit + 4 300, après + 15 %) et se situe à des niveaux bien inférieurs à ceux observés depuis mi-2019.

En France métropolitaine, le nombre d’apprentis s’élève à 968 300. La croissance s’affaisse également : sur un an, ce nombre progresse à un rythme comparable à celui de la région (+ 6 %, après + 16 %).

Au niveau régional, la hausse du nombre d’apprentis explique environ 20 % des créations d’emploi salarié entre le 3e trimestre 2022 et le 3e trimestre 2023. A l’échelon national, cette part s’élève à environ un quart.

Un marché du travail morose

La baisse du taux de chômage s’interrompt

En Provence-Alpes-Côte d’Azur, après avoir atteint son plus bas niveau historique (7,9 %), le taux de chômage localisé augmente légèrement au 3e trimestre 2023 (+ 0,2 point, après – 0,1 point). Il s’établit ainsi à 8,1 % de la population active et se stabilise sur un an.

Le recul du taux de chômage s’interrompt dans tous les départements de la région au 3e trimestre 2023. La hausse est la plus faible (+ 0,1 point) dans les Bouches-du-Rhône (8,6 %) et la plus prononcée (+ 0,3 point) dans le Var (7,5 %), les Alpes-de-Haute-Provence (8,3 %) et le Vaucluse (9,7 %). Elle est identique à la tendance régionale (+ 0,2 point) dans les Hautes-Alpes (6,7 %) et les Alpes-Maritimes (7,1 %).

En France métropolitaine, le taux de chômage au sens du BIT, reparti à la hausse dès le 2e trimestre, s’élève au même rythme qu’en région au 3e trimestre 2023. Il s’établit à 7,2 % de la population active (+ 0,2 point sur un an).

| Avertissement : en 2020, les évolutions du taux de chômage peuvent paraître contre-intuitives. En effet, au 2e trimestre, avec le confinement général de la population pour faire face à la crise sanitaire, un grand nombre de personnes basculent temporairement vers l’inactivité, faute notamment de pouvoir réaliser des recherches actives d’emploi dans les conditions habituelles. Le taux de chômage recule alors « en trompe-l’œil » malgré une chute inédite de l’emploi. Au 3e trimestre, le retour à un comportement plus habituel de recherche et un niveau d’emploi encore déprimé conduisent à un fort rebond du taux de chômage. Au 4e trimestre, le taux se replie de nouveau, sous l’effet conjoint de la poursuite du rebond de l’emploi et de la légère baisse du taux d’activité liée au deuxième confinement. Depuis 2021, la dynamique du taux de chômage s’explique à nouveau par les mécanismes traditionnels d’évolutions du taux d’emploi et de la population active. |

La demande d’emploi se stabilise après deux années de recul

Au 3e trimestre 2023, la région compte en moyenne 446 000 demandeurs d’emploi inscrits sur les listes de France Travail (ex-Pôle emploi) en catégories A, B, C (tenus de faire des actes positifs de recherche d’emploi, en activité réduite ou sans activité). Après deux années de repli ininterrompu (– 0,9 % au 2e trimestre 2023), ce nombre se stabilise. Sur un an, la baisse est de – 1,6 % (soit – 7 100, après – 1,7 %). Seule la demande d’emploi des hommes repart à la hausse (+ 0,3 %, après – 0,6 %). Celle des femmes continuer de diminuer, mais moins vite qu’au trimestre précédent (– 0,3 %, après – 1,1 %).

La demande d’emploi des jeunes de moins de 25 ans rebondit (+ 1,9 %, après – 0,1 %). Cette progression peut être mise en regard de la forte augmentation du nombre d’actifs au sein de cette tranche d’âge ce trimestre : au niveau national, leur taux d’activité augmente de + 0,8 point et atteint un nouveau point haut historique (à 42,9 %), tandis que leur taux d’emploi s’accroît de + 0,3 point en moyenne. Dans le même temps, la demande d’emploi des 50 ans ou plus décroît de nouveau pour le neuvième trimestre consécutif (– 0,6 %, après – 1,5 %).

Le nombre de demandeurs d’emploi de longue durée (inscrits depuis un an ou plus) poursuit sa baisse amorcée deux ans et demi plus tôt (– 0,4 %, après – 1,2 %). Ce public représente désormais 41,7 % des demandeurs d’emploi de catégories A, B, C, taux le plus bas depuis début 2015 (– 0,2 point sur un trimestre). Parallèlement, le nombre d’inscrits depuis moins d’un an, qui progressait chaque trimestre depuis mi-2022, repart légèrement à la hausse après avoir baissé au 2e trimestre (+ 0,3 %, après – 0,6 %).

Au 3e trimestre 2023, si la demande d’emploi est stable en région, ceci résulte d’évolutions hétérogènes au sein de ses départements : elle progresse dans les Alpes-de-Haute-Provence (+ 0,1 %, après – 0,6 %), le Var (+ 0,1 %, après – 0,7 %), les Bouches-du-Rhône (+ 0,2 %, après – 1,0 %) et le Vaucluse (+ 0,5 %, après – 0,2 %), mais diminue dans les Hautes-Alpes (– 1,5 %, après + 0,3 %) et les Alpes-Maritimes (– 0,5 %, après – 1,4 %).

Baisse annuelle des retours à l’emploi ce trimestre

Au cours du 3e trimestre 2023, plus de 88 300 demandeurs d’emploi inscrits en catégories A et B (DEFM AB) ont accédé à un emploi d’un mois ou plus, soit une baisse de – 4,8 % sur un an. Sur 12 mois glissants, cela représente plus de 361 200 retours à l’emploi (– 5,1 % sur un an). La majorité des départements de la région connaît une baisse annuelle des reprises d’emploi : les Alpes-Maritimes présentent la plus forte baisse (– 6,8 %), suivent les Bouches-du-Rhône (– 5,4 %), le Vaucluse (– 4,0 %), le Var (– 2,8%) et les Alpes-de-Haute-Provence (– 2,7 %) ; les Hautes-Alpes sont stables.

Les demandeurs d’emploi bénéficiaires du RSA (DRSA) représentent 9 % des reprises d’emploi, mais 18 % des DEFM AB et 13 % des DEFM ABC. Les Bouches-du-Rhône comptent une part plus importante de DRSA ayant repris un emploi (11 %).

L’indicateur conjoncturel de durée au chômage (ICDC) augmente au 3e trimestre 2023

Avec une conjoncture économique maintenue telle qu’elle s’établit au 3e trimestre 2023, un demandeur d’emploi de la région resterait, en moyenne, inscrit consécutivement environ 10 mois et deux semaines (315 jours) sur les listes de France Travail (ex-Pôle emploi), soit une détérioration d’une semaine et demie sur un an (+ 9 jours).

Au niveau départemental, la durée d’inscription sur les listes de France Travail, mesurée par l’ICDC, est en hausse d’une semaine et demie dans les Alpes-Maritimes (287 jours) et de trois semaines environ dans les Alpes-de-Haute-Provence (385 jours) et les Bouches-du-Rhône (326 jours). À l’inverse, les ICDC du Vaucluse (353 jours), des Hautes-Alpes (339 jours) et du Var (290 jours) reculent de quelques jours (de – 2 à – 5).

Depuis deux ans, la durée d’inscription à France Travail des demandeurs d’emploi bénéficiaires du RSA (DRSA) est plutôt inférieure (294 jours) à celle mesurée tous publics (315 jours). L’ICDC DRSA est supérieur à la moyenne régionale au sein des Alpes-de-Haute-Provence (376 jours), du Vaucluse (331 jours) et des Bouches-du-Rhône (316 jours) ; mais inférieur dans les Alpes-Maritimes (261 jours), les Hautes-Alpes (259 jours) et le Var (249 jours).

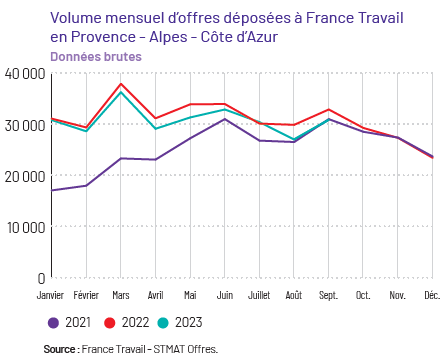

Un volume d’offres d’emploi déposées à France Travail en recul sur un an

Après un impact négatif de la crise sanitaire sur les offres d’emploi déposées à France Travail au cours des années 2020 et 2021, celles-ci connaissent une amélioration importante et atteignent des niveaux historiquement hauts au cours de l’année 2022. Toutefois, elles tendent à ralentir leur progression sur la fin d’année et retrouvent des volumes similaires à la fin d’année 2021. Sur les trois premiers trimestres de l’année 2023, les offres d’emploi enregistrées à France Travail (ex-Pôle emploi) sont en léger recul par rapport à l’année précédente. Au 3e trimestre 2023, elles diminuent de – 5 % par rapport à la même période en 2022. L’offre d’emploi sur le 3e trimestre a diminué dans tous les départements de la région à l’exception des Alpes-de-Haute-Provence. Ces évolutions sont plus prononcées dans les Hautes-Alpes et le Vaucluse.

La majorité des grands secteurs d’activité (A17) connaît un recul de ses propositions d’embauches. C’est le cas de certains secteurs dont le poids est significatif tels que les Administrations publiques, enseignement, santé humaine et action sociale, l’Hébergement-restauration et le Commerce- réparation d’automobiles et de motocycles (35 % du total de l’offre d’emploi) : respectivement en recul de – 3%, – 9% et – 16%. Le secteur des Activités scientifiques et techniques-services administratifs qui représente 42% de l’offre d’emploi progresse quant à lui de + 5 %.

Plus précisément, les sous-secteurs « Administration publique générale » et « Intérim » enregistrent depuis plusieurs mois des augmentations du nombre d’offres d’emploi déposées à France Travail (ex-Pôle emploi). Cette amélioration est visible aussi au sein des « Activités de sécurité privée ». En revanche, la majorité des sous-secteurs de l’ Hébergement-restauration voit son offre d’emploi se dégrader. « Aides à domicile », premier pourvoyeur d’offres d’emploi hors activités d’intérim, connaît une chute de – 20%.

Zoom sur le marché du travail territorialisé

Hausse du taux de chômage dans toutes les zones d’emploi de la région

Le taux de chômage progresse dans l’ensemble des zones d’emploi de Provence-Alpes-Côte d’Azur. L’élévation est la plus importante (entre + 0,3 et + 0,4 point) dans les zones de Manosque (8,3 %), Digne-les-Bains (8,6 %), Fréjus (8,7 %), Arles (partie région, 9,1 %), Orange (9,1 %), Carpentras (9,4 %) et Avignon (partie région, 10,6 %). Dans tous les autres territoires, la hausse est très faible ou identique au niveau régional (entre + 0,1 et + 0,2 point).

Situation sociale

En Provence-Alpes-Côte d’Azur, le nombre de foyers bénéficiaires du Revenu de solidarité active (RSA) continue de décroitre (– 5,3 % sur un an, soit – 8 000 foyers bénéficiaires) pour atteindre 142 300 au 3e trimestre 2023. Plus prononcée qu’en France métropolitaine (– 2,4 %), cette diminution concerne tous les départements de la région, particulièrement les Alpes-Maritimes et les Bouches-du-Rhône (respectivement – 8,5 % et – 5,9 %).

Depuis l’arrêt des mesures de prolongation à l’assurance chômage mi-2021 qui avait conduit à une forte remontée du nombre de bénéficiaires de l’Allocation spécifique de solidarité (ASS) en juillet, les effectifs ne cessent de diminuer. Fin août 2023, ils s’établissent à 20 000 (– 12,5 % sur un an). Cette baisse, observée dans tous les départements, est similaire au niveau national.

Parallèlement, le nombre de bénéficiaires de la Prime d’activité (PA) se stabilise et s’établit à 387 200 au 3e trimestre 2023 (+ 0,1 % sur un an, contre + 0,4 % en France métropolitaine). Au niveau départemental, la hausse des effectifs dans les Bouches-du-Rhône (+ 1,4 %) est compensée par la baisse du nombre de bénéficiaires dans le Vaucluse, les Hautes-Alpes et les Alpes-Maritimes (respectivement – 2,2 %, – 2,1 % et – 1,0 %).

Indicateurs avancés

Selon la Banque de France, le volume des transactions dans les services marchands a crû au cours du dernier trimestre de 2023. Les effectifs se sont légèrement renforcés sur la période. Les tensions haussières observées sur les prix de vente et la fragilisation des trésoreries constituent deux points d’attention notables.

Dans l’industrie, la production a progressé dans un contexte d’une demande en perte de dynamisme. Ainsi, les carnets de commandes suivent une évolution baissière qui ne permet qu’une visibilité limitée sur les prochains mois. Sur le front de l’emploi, la situation s’est globalement maintenue. Les prix tant à l’achat qu’à la vente observent une détente, la tendance est à la stabilisation.

Après un mois d’octobre en fléchissement, l’activité des deux derniers mois de l’année pour le bâtiment s’est inscrite en progression et de façon plus marquée en novembre. À l’inverse, le secteur des travaux publics a souffert d’un manque de dynamisme de la demande publique. Malgré des besoins persistants en matière de recrutement, les équipes peinent à se consolider. Les carnets de commandes demeurent à un niveau correct, mais sans pour autant offrir une visibilité satisfaisante à moyen terme. Les prix des devis restent plutôt stables sur la période.

À court terme, les perspectives d’activité sont favorablement orientées mais la visibilité à moyen terme reste réduite pour l’industrie et le bâtiment.

Au 2 janvier 2024, 146 341 employeurs ayant demandé un report de leurs cotisations sociales restent débiteurs auprès de l’Urssaf, dont 32 299 établissements employeurs (– 13 % sur trois mois). Ces demandes concernent essentiellement des entreprises individuelles (78 %). Les reports relèvent en premier lieu des établissements en activité dans les Bouches-du-Rhône (37 %).

Les secteurs les plus représentés sont : Administration publique (27 % du total), Construction (27 %) et Hébergement et restauration (26 %). Le secteur Santé humaine et action sociale ferme la marche avec seulement 6 % des établissements débiteurs de la région.